Meine ETF-Dividenden Strategie

"Wiso nid e vanguard high yield?"

"Ja de hani natürlich au, isch Teil vo minere Stratgie"

"Welli Strategie?"

Diese Woche habe ich ein Printscreen von einem ETF-Kauf auf Instagram geposted. Viele von euch haben mich direkt angeschrieben, wieso ich gerade diesen ETF gekauft habe, andere fragten auch ob ich ein Factsheet dazu habe.

Was dich in diesem Beitrag erwartet

Warum ETFs

Exchange-traded fund, wie sie so schön im englischen heissen, sind an der Börse gehandelte Fonds. Soweit so gut. - Btw, wenn du gerade eine Ausbildung zum Finanzberater IAF machst und heute an die mündliche Prüfung gehst, diese Frage kommt zu 99.9%: Was ist ein ETF? Bitte, gern geschehen, ein Punkt von mir geschenkt. Und nein, ich nehme im November keine Prüfungen ab und habe sie auch nicht gesehen. Deshalb auch nur 99.9%.

Viel wichtiger als die Erklärung, was ein ETF ist, ist die Frage, warum ich genau in ETFs investiere. Die Antwort ist simpel: sie sind extrem kostengünstig und super divesifiziert.

Ein ETF ist ein passiv verwalteter Indexfonds. Er kann also den SMI abbilden oder auch den S&P 500. Oder sonst jeden X beliebigen Index. Passiv verwaltet hat zwei Vorteile. Erstens schlägt wohl kein Investor ausser Warren Buffet über Jahrzehnte den Index, zweitens musst du keinen Fondsmanager bezahlen, der meist eh nur eine negative Rendite herbeizieht. Deswegen sind sie auch so günstig.

Ein weiterer klarer Vorteil ist die Diversifikation. Es gibt ETF die mehrere tausend Aktien vereinen und das zu einem Spottpreis von 0.15%. Sagenhaft.

Dies führt automatisch zu einem weiterem, für mich persönlich riesigen, Vorteil - ich muss mir nicht mehr unendlich viele Gedanken machen, welche Aktien ich jetzt kaufe, welche ich verkaufe oder nachkaufe. Die ETFs sind indexiert, diversifiziert und günstig. Eine enorme Entlastung für mich.

Warum Dividenden

Gut, die Antwort liegt eigentlich auf der Hand - Dividenden sind einfach geil.

Dividenden haben für mich den Vorteil, dass sie extrem motivierend sind. Bei jeder Dividendenzahlung, egal wie klein sie auch sein mag, freue ich mich wie ein kleines Kind. Egal ob es ein paar Rappen sind oder ich CHF 15.-, ich freue mich darüber.

Sobald du übrigens einmal eine Dividende erhalten hast, ist es nicht mehr möglich 100% deines Investments zu verlieren. Finde ich auch ganz cool.

Natürlich gibt es auch hier einen Nachteil. Dividenden musst du in der Schweiz zusätzlich zu deinem Lohn versteuern, sprich du hast Einkommenssteuern darauf. Hier möchte ich aber gleich etwas klar stellen. Wer einen thesaurierenden ETF hat und die Dividenden nicht ausgeschüttet bekommt sondern sofort reinvestiert, der muss diese auch im Einkommen versteuern. Zusätzlich zur Einkommenssteuern haben wir noch die Verrechnungssteuer von 35%. Das klingt jetzt nach viel, aber keine Sorge, damit will uns der Bund nur erziehen. Nach einem Jahr erhält man die VST wieder zurück.

Und jetzt zu meiner Strategie

Wieso sollte ich mich nur ein oder zweimal im Jahr wie ein kleines Kind freuen? Wieso nicht jeden Monat?

Genau das ist der Ansatz meiner ETF-Dividenden Strategie. Ich will jeden Monat eine Dividende erhalten.

Natürlich kann ich das auch mit Aktien erreichen, ist mir persönlich aber wirklich zu anstrengend. Und mir fehlt schlicht die Zeit, mich immer wieder über jedes Unternehmen zu informieren und die Geschäftsberichte zu lesen.

Konkret

Ich habe mich für drei Dividendenstarke ETFs entschieden. Jeder dieser ETFs schüttet quartalsweise Dividenden aus - und das Beste, zu verschiedenen Zeitpunkten. Jeden einzelnen Monat erhalte ich eine Dividende. Jackpot!

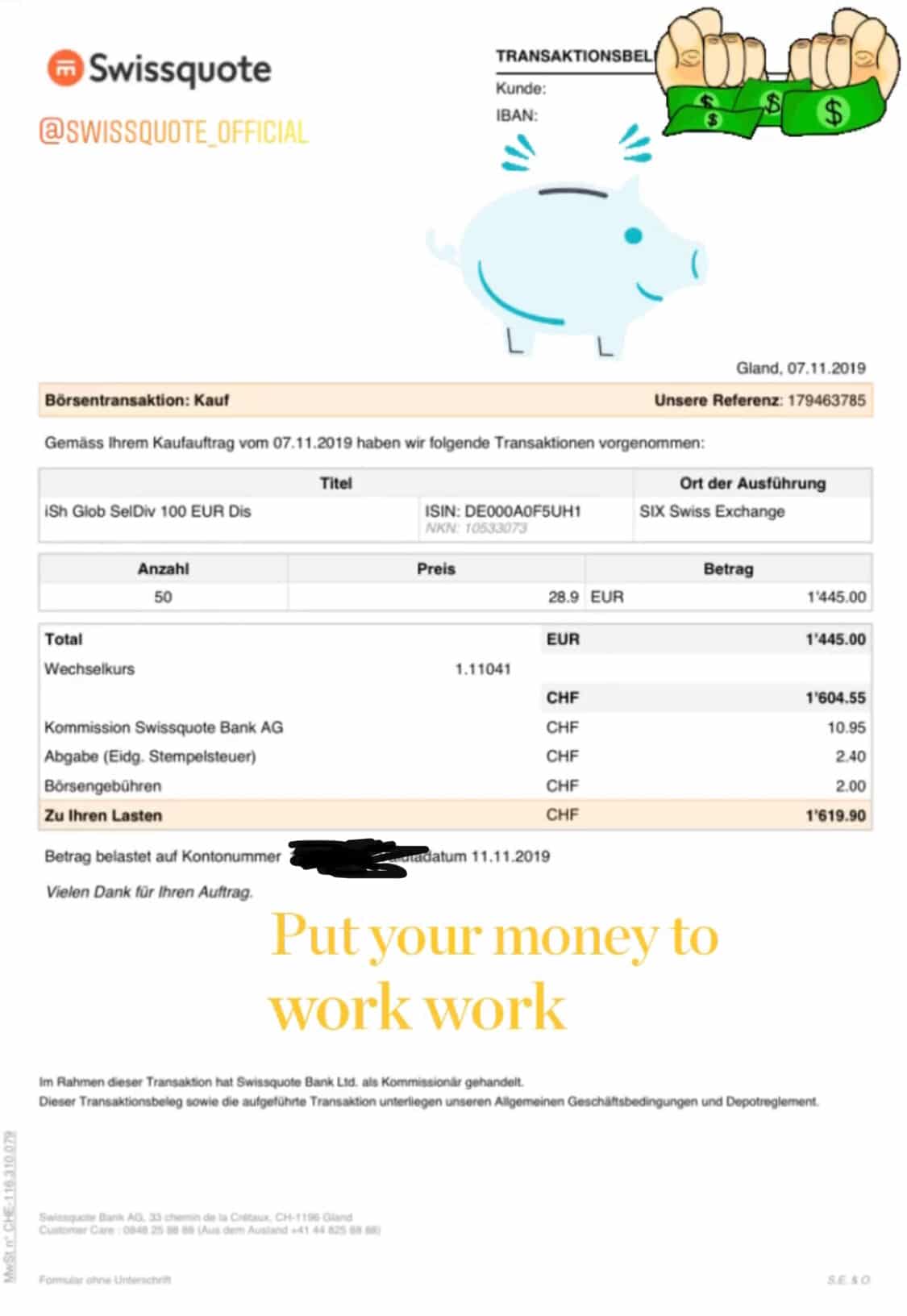

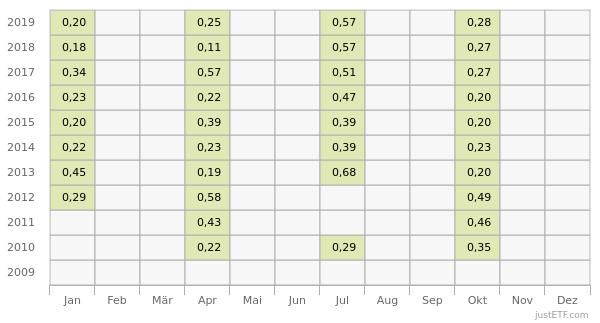

iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

Dieses Goldstück bezahlt seine Dividenden im Januar, April, Juli und Oktober. Regelmässig seit 2013. Der TER ist 0.46%.

Was ich hier erwähnen sollte, die Fondswährung ist in Euro. Du hast also ein gewisses Kursrisiko, was natürlich auch eine Chance sein kann.

ISIN DE000A0F5UH1, Valorennummer 10533073

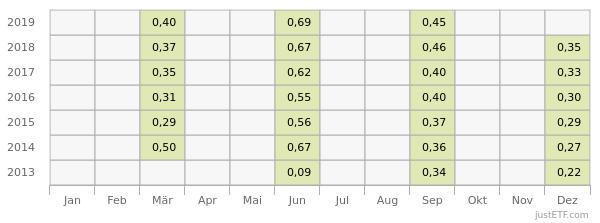

Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing

Hier mein Favorit. Wie so oft wenn ein Produkt aus dem Hause Vanguard kommt, wird auf eine Sache speziell Wert gelegt: Kosten. Mit einem TER von 0.29% wirklich ein Schmuckstück. Auszahlungen im März, Juni, September und Dezember. Nächsten Monat ist also bereits wieder Zahltag für mich.

Fondswährung hier in USD.

ISIN IE00B8GKDB10, Valorennummer 20974572

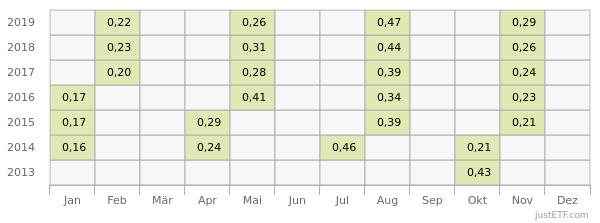

SPDR S&P Global Dividend Aristocrats UCITS ETF

Die Dividenden aus diesem ETF Schnuckel schliessen die verbleibenden Lücken in meiner Strategie. Februar, Mai, August, November. Auch hier haben wir ein TER von 0.45%.

Wie du siehst, wurden 2017 die Auszahlungsmonate geändert - zum Glück für meine Strategie.

Auch hier ist die Fondswährung USD.

ISIN IE00B9CQXS71, Valorennummer 21165083

Wenn es dich jetzt gepackt hat und du dir auch diese drei ETFs zuelegen willst, benutz meine Aktionscode bei Swissquote: MKT_FINANZFABIO. Du erhältst CHF 100 Trading Credit.

Sparziel

Nächsten Monat kaufe ich also ETF Nr. 3, den SPDR S&P Global Dividend Aristocrats. Somit befinden sich alle drei soeben vorgestellten ETF in meinem Portfolio. Aber das ist nur der Anfang. Mein Ziel für 2020 ist es, jeden Monat für CHF 1'500 bis 2'500 in diese ETFs zu investieren. Jeden Monat wird aber nur einer der drei gekauft, um die Ordergebühr einigermassen im Rahmen zu halten.

Ob das jetzt viel oder wenig ist, überlasse ich dir.

Ältere Menschen bereuen, nicht investiert zu haben

Bei meinen Beratungen mit Schwerpunkt Pensionsplanung höre ich von den 55+ Kunden immer wieder, sie bereuen es immer mehr, nicht vorher mit dem sparen und auch investieren nicht angefangen zu haben. Öfter habe ich mir Gedanken gemacht, warum das wohl so ist. Hier meine Theorien:

| unter 25 Jahren | Zu beschäftigt Kochsendungen auf Netflix zu schauen von Menüs, die sie nie kochen werden. |

| 25-34 | Die haben zwar angefangen ein wenig zu sparen, wissen aber nicht wieso sie jetzt genau sparen sollen. |

| 35-44 | Die Leute haben jetzt realisiert, dass sparen evtl. wirklich wichtig wäre und bezahlen das erste Mal ins 3a Konto. |

| 45-54 | Diese Leute wünschten sich, sie könnten zurück in die Zeit reisen und sich selbst schlagen, weil sie nicht genug angespart haben, wie Biff in Back to the Future II. |

Ein Blick auf das Gesamtvermögen

Aktien und ETFs sind immer nur ein Teil deines Gesamtvermögens und sollten, ganzheitlich betrachtet, immer ein ausgewogenes Verhältnis haben. Die Börse wird auch wieder einmal fallen. Die Sieger aus jeder Korrektur sind alle, die ihre Aktien nicht verkaufen müssen, weil sie noch andere Vermögenswerte haben.

Stand heute zeichnet sich in meinem Gesamtvermögen eine breite Diversifikation ab. Untypischerweise, sind Aktien bis jetzt im Gesamtverhältnis aber am wenigsten vertreten. Zurzeit bin ich wie folgt investiert.

Immobilien

Nebst meiner Eigentumswohnung baue ich gerade eine Gewerbe. Mitte 2020 ist dieses Bezugsbereit.

Direkte Beteiligungen an Unternehmen

Ich bin an zwei Unternehmen direkt beteiligt. Es handelt sich aber um Start-Ups, die mich gerade mehr kosten (vor allem Nerven) als sie einbringen.

Vorsorge

Pensionskasse

Die Pensionskasse ist ein nicht zu unterschätzender Teil eines jeden in der Schweiz arbeitenden Bürgers. Erinnern wir uns an die 50er Regel zurück. 50% aller Schweizer die über 50 Jahre alt sind haben rund 50% ihres Vermögens in der Pensionskasse.

Säule 3a

Zurzeit habe ich verschiedene 3a Konten. Konkret eine 3a Police mit einem technischen Zins von 1.75% und zwei verschiede 3a Fonds.

Einer der beiden Fonds dient als Amortisation für die Hypothek meiner Eigentumswohnung. Diese muss ich leider über die Bank meines Hypothekargebers machen. Lieber würde ich alles bei meinem zweiten Anbieter investieren, der VIAC. Lies dazu meinen Beitrag zur innovativsten Vorsorgelösung der Schweiz.

Balsamico

Nun das ist eine ganz andere Geschichte, dazu schreibe ich sicher bald einen Beitrag.

Börse

Neben den bereits vorgestellten ETFs habe ich noch zwei weitere Dividenden-ETFs. Den CHSPI (Schweiz) und IAPD (Asien).

Ein paar Einzelaktien sind auch in meinem Portfolio. Hier kaufe ich nächstes Jahr noch ein paar dazu, bevor die Generalversammlungen beginnen. Dies soll aber eher eine Investition in mein Netzwerk sein und nicht zwingend in mein Vermögen.

So, nun hast du ihn, den lang ersehnten Einblick in meine Investments und Strategien. Natürlich halte ich dich auf dem Laufenden, wie meine ETF-Dividenden Strategie performt nächstes Jahr. Vergiss mein Code nicht: MKT_FINANZFABIO 😉

Bis bald,

-Fabio

Ps. Wenn dir der Beitrag gefällt, klick doch das Herzchen hier unten an

Hat dir dieser Beitrag gefallen?

23633 Kommentare

Kommentare sind geschlossen.

Hi Fabio

Was hälst du von VUG https://investor.vanguard.com/etf/profile/VUG

Hallo

Diesen kenne ich nicht. Finde ihn auch so nicht bei justetf.com

Hast du eine ISIN Nummer?

lg

FinanzFabio

Hallo Finanzfabio

Du hast hoffentlich auch noch einen längeren Anlagehorizont vor dir. Kannst du mir sagen, wie dein Portfolio aufgeteilt ist? Also wie viel % in ETFs und wie viel in Aktien?

Ich bevorzuge lieber passive Investments (FTSE All-World, FTSE EM), frage mich aber durch mein junges Alter immer wieder, ob ich auch spezifische, eher risikoreiche Einzelaktien kaufen soll.

Gruss

Schweizer Minimalist [+][-]

Hallo Schweizer Minimalist 🙂

Nun ich bin 32, werde gut 100 Jahre alt und plane für mindestens drei Generationen. Sollte also noch +- ca. 250 Jahre Anlagehorizont haben :p

Ich habe zu 80% ETFs würde ich jetzt sagen. An einem FTSE All-World ist absolut nichts auszusetzen. Entscheide dich, lieber sexy oder reich. Ich find reich sexy.

Danke für die schnelle Rückmeldung. So geht es mir auch! Ich möchte nicht viel Aufwand betreiben weshalb für mich ETFs ideal sind.

Finde deinen Ansatz mit ca. 80% ETFs plausibel und gut. Mit den restlichen 20% kann man ja immer noch etwas spekulieren. Aber das Grundgerüst besteht aus ETFs 🙂

Liebe Grüsse

Schweizer Minimalist [+][-]

Muss fairerweise aber auch sagen, dass es Coronabedingt ein paar Spontankäufe bei den Einzelaktien gab, die ich wohl sonst nicht getätigt hätte. Sprich bis Ende Jahr wird der ETF-Anteil noch mehr steigen.

Wenn du übrigens garkein Aufwand mehr betreiben willst, dann gibt es mittlerweile auch einen guten Fonds-Sparplan mit 0.64% All-in Gebühren bei 100% Aktien. Und das ab CHF 50.- im Monat.

Hallo Finanzfabio

Bei welchem Anbieter gibt es diesen Fonds-Sparplan? Ich möchte so wenig Aufwand wie möglich betreiben 🙂

Lg Lea

Hallo Lea

Leider ist es kein Sparplan sondern nur eine manuelle Simulation. In der Schweiz haben wir diesen Luxus leider noch nicht.

Liebe Grüsse

FinanzFabio

Hallo Fabio

diese Fondsparpläne scheinen in Deutschland schon recht verbreitet zu sein. Was spricht dafür/dagegen einen Sparplan bei einem deutschen Anbieter, z.B. comdirect, abzuschliessen?

Was ist deine Einschätzung: Werden ähnliche Produkte auch bald in der Schweiz auf den Markt kommen?

LG AKB

Hallo AKB

Ich habe mein Geld einfach Grunsätzlich gerne in der Schweiz. Sparpläne fände ich eine super Sache, leider gibt es die in der Schweiz nur viel zu wenig. Der Vorteil in Deutschland sind natürlich diese Mini-Investionen von monatlich 25 Euro. Mit 18 hätte ich mir das gewünscht, als ich noch in der Ausbildung war. Heute investiere ich monatlich zwischen CHF 1’500 und CHF 3’000, da reicht mir mein manueller „Sparplan“. Ich berichte aber bald von einem Fondssparplan ab CHF 50 in der Schweiz mit einem tiefen TER ohne Depotgebühren 🙂

Lg

FF

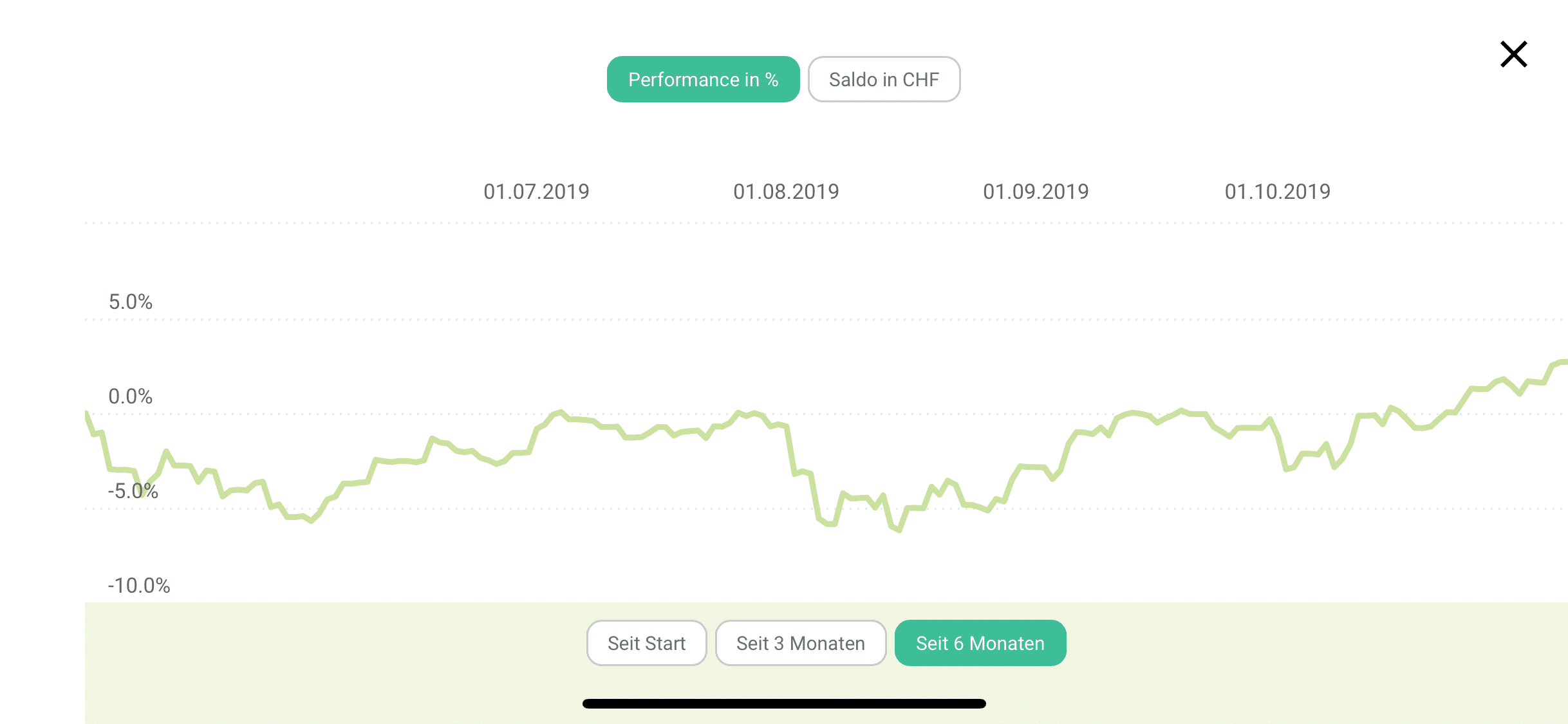

[…] Weiter habe ich diese Woche am 11. Juni, am EX-Dividend Tag, den VHYL nachgekauft. Treu meiner ETF-Dividenden Strategie. […]

Hallo Fabio,

sehr schöner Blog mit super Content!

Mich würde deine Meinung zur Dividendenstrategie in Hinblick auf die nächsten Jahre in der Post Corona Zeit interessieren. Die Dividenden Futures , wenn auch oft überspitzt, zeichnen ja ein eher düsteres Bild ab…

Liebe Grüsse

Hallo Neil

Ich denke Corona wird, wenn wir die Börse langfristig betrachten, nur einen sehr kleinen Abschwung nach unten darstellen. Auch wenn es viele Firmen hart getroffen hat, so haben sich auch viele wieder erholt und neue haben sogar Chancen genutzt, die sich vorher nicht richtig positionieren konnten.

Die Dividendenstrategie wird, nüchtern betrachtet, wohl immer die zweitbeste Strategie bleiben.

Bis bald,

FinanzFabio

Salü Fabio

Habe in deinem Instragram gesehen, dass du nicht nur diese 3 Dividenden ETFs hast, sondern auch den iShares Core SPI (CH) (hast ja Dividenden dazu letzte Woche bekommen).

Verstehe dass der nicht ganz in die Strategie passt, da er nicht regelmässig ausschüttet.

Aber hast du noch andere „Dividenden-Perlen“??

Beste Grüsse, Roberto

Hallo Roberto

Ja ich habe noch weitere ETFs. Ob das nun Perlen sind, muss jeder selber entscheiden. Ich habe noch den CHSPI, IAPD und IUIT. Passen tuen sie soweit, dass sie auch regelmässig Dividenden ausschütten, aber nicht so oft wie die anderen drei. Sind allerdings alles verhältnismässig kleine Positionen. Kann mir aber vorstellen den CHSPI nächstes Jahr stark auszubauen. Muss ich mir noch ein paar Gedanken darüber machen.

Bis bald,

FinanzFabio

Hallo Fabio

Danke für deine Beiträge, super Content!

Wie beurteilst du denn die bisherige Performance vom Vanguard?

Bzw. wie schätzt du die zukünftige Performance ein und was sind deine Erwartungen?

Ich bin bereits in die anderen beiden vorgestellten ETFs investiert, sehr zufrieden und grundsätzlich von deiner/dieser ETF-Dividenden-Strategie überzeugt.

Beim Vanguard tue ich mir jedoch etwas schwer zu investieren, Dividendenrendite, Wachstum, Performance etc. überzeugen mich weniger als bei den anderen beiden.

Würde mich sehr auf eine Antwort von dir freuen.

Gruss

Max

Ich finde den Vanguard ganz spannend, speziell von den Gebühren her. Bis Ende Jahr werde ich hier noch regelmässig Einzhalungen tätigen und es dann mal so stehen lassen für die nächsten 50 Jahre. 2020 scheint mir nicht so das Jahr, um einzelne ETFs zu bewerten.

Bis bald,

FF

Hi Fabio

Danke für Deinen coolen Beitrag! Wie hoch sind denn die Dividenden nun genau? Kannst Du dazu noch was schreiben?

Ist das Beispiel korrekt?

Invest: CHF 1’000

ETF: SPDR S&P Global Dividend Aristocrats UCITS ETF

Ausschüttung %: Nov. 2019 (0.29)

Ausschüttung absolut: CHF 29

Sind die Dividenden immer in der Gesamtrendite enthalten? Die Dividende alleine darf ja nicht ausschlaggebend sein für eine Kaufentscheidung.

Beste Grüsse

Jan

Hallo Jan

Also 0.29% bei CHF 1’000 wären CHF 2.9 und nicht CHF 29. So einfach geht es dann doch nicht 🙂

Der SPDR S&P Global Dividend Aristocrats UCITS ETF hat eine aktuelle Dividendenausschüttung von 4.51% im letzten Jahr. Das wären bei CHF 1’000 also CHF 45.10 im Jahr. Mehr oder weniger CHF 11 pro Quartal also.

Nein die Dividenden soll nicht alleine ausschlaggebend sein, kann aber dennoch ein wichtiges Kriterium sein, je nach dem welche Strategie du fährst.

Bis bald,

FF

Hoi Fabio

Was hältst du von den zahlreichen „nachhaltigen“ oder „sozialverträglichen“ ETF‘s die in letzter Zeit neu geschaffen wurden?

Einige davon zu finden unter diesem Link

https://www.etf-nachrichten.de/neun-neue-etfs-gestartet-nachhaltigkeit-gold/

Hallo Alex

Ich bin mir hier manchmal nicht so sicher, ob die Banken unter dem Wort Nachhaltig einfach Marketing betreiben wollen, oder ob die Produkte auch wirklich nachhaltig sind. Es ist leider nicht klar und einheitlich geregelt, welche Bedingungen erfüllt sein müssen, damit man sein Produkt nachhaltig nennen darf. Sind sie nachhaltig, super Sache, kann die Welt gebrauchen. Während Corona schienen mir die nachhaltigen Produkte stabiler zu sein, als die anderen. Da sie aber relativ neu sind, wird die Zeit zeigen, was sie können.

Bis bald,

FinanzFabio

Hoi Fabio

Danke für die Antwort. Nun habe ich noch entdeckt, dass du „yova“ als Freunde und Partner aufgelistet hast.

Deren Strategie klingt für mich vertrauenswürdiger als was die grossen Indizes versprechen. Wie stehst du zu yova?

Hast du darüber einmal einen Beitrag geschrieben?

Ich kann leider keinen finden. Hat deine Seite irgendwo eine Suchfunktion?

Merci

Hallo Alex

Ich kenne jemanden bei Yova. Yova war für mich speziell interessant, als ich für mein Patenkind regelmässig einzahlen wollte. Da waren sie quasi die ersten, die so etwas anboten. Habe dann später aber eine andere Lösung gefunden. Für mich persönlich finde ich sie aber zu teuer bei den Kosten. Kommt halt darauf an, wieviel Zeit du selbst noch in deine Anlagen investieren willst.

Bis bald,

FinanzFabio

Hallo Fabio

Da ich ebenfalls ein Patenkind habe seit September, wollte ich nachfragen, was denn deine andere Lösung ist anstatt Yova? Yova habe ich ebenfalls schon angeschaut, möchte aber vergleichen können und das Beste für mich (bzw. den Kleinen) finden…

Danke für die Antwort!

PS: Vorschlag für deinen Podcast: Erzähle uns doch, was es mit Balsamico auf sich hat… 😉

Hallo Sebastian

Folge diesem Link. Ist leider noch nicht sehr digital, dafür ist der Fonds wirklich super.

https://avadis.ch/loesungen/private-anleger/anlagefonds

Gib mir Bescheid, wenn du ihn gekauft hast 🙂

Bis bald,

FinanzFabio

Hallo Fabio, wann darf man mit dem angesprochenen Bericht über den Sparplan mit tiefen TER rechnen („Ich berichte aber bald von einem Fondssparplan ab CHF 50 in der Schweiz mit einem tiefen TER ohne Depotgebühren“)

Bald bald 🙂 Nächsten Mittwoch kann ich da eventuell schon mehr darüber sagen.

Einzig sinnvoll sind vermutlich nur die Fonds von Avadis mit einem TER von max. 0.64%.

Ich verstehe aber auch nicht warum es in der Schweiz keine ETF-Sparpläne gibt… Marktlücke!

Hallo Oliver

Ja den habe ich auch für mein Patenkind 🙂

Hallo Fabio

Ich nutze seit vergangenem Jahr viac.ch für meine 3A-Vorsorge.

Bis jetzt überzeugt mich diese Lösung sehr. Leider ist aber der Betrag auf 6826 Franken pro Jahr begrenzt. Ich könnte mir vorstellen einen grösseren Betrag vom Sparkonto in passiv verwaltete ETF’s zu investieren. Gibt es nichts auf dem Markt wie Viac aber losgelöst von der 3A-Vorsorge?

Hallo Roland

VIAC verwaltet am Ende des Tages einfach ETFs im 3a für dich. Du kannst ETFs auch ausserhalb des 3a kaufen. Dazu brauchst du ein Depot (ich persönlich habe meines bei der Swissquote). Wenn du von einem manuelle ETF Sparplan sprichts, dass gibt es leider noch nicht in der Schweiz. Einen guten Fondssparplan könnte ich dir aber empfehlen.

Bis bald,

FinanzFabio

[…] du schon länger regelmässig meinen Blog besuchst, hast du bestimmt auch schon von meiner ETF-Dividenden Strategie gelesen. Diese ist im Kern lediglich nur ein manueller ETF-Sparplan. In der Schweiz fehlt es uns ja […]

Hallo Fabio

Vielen Dank für deine vielen spannenden Blogartikel, habe deine Seite vor kurzem entdeckt und schaue jetzt regelmässig rein, super Sache.

Wie ist das beim iShares STOXX Global Select Dividend 100 UCITS ETF (DE) mit der Quellensteuer für Schweizer auf die Dividende?

Bekommt man die ganze Dividende oder bleibt aufgrund des Fondsdomizils Deutschland ein Teil davon an der Grenze hängen?

Gruss Flurin