Vermögenswerte und Verbindlichkeiten

Wenn du reich werden willst, musst du wissen, was der Unterschied zwischen Vermögenswerten und Verbindlichkeiten sind. Es ist ganz einfach. Vermögenswerte bringen dir Geld in die Tasche, Verbindlichkeiten ziehen dir Geld aus der Tasche. Oder anders gesagt: Vermögenswerte bringen Essen auf den Tisch während Verbindlichkeiten dich langsam auffressen.

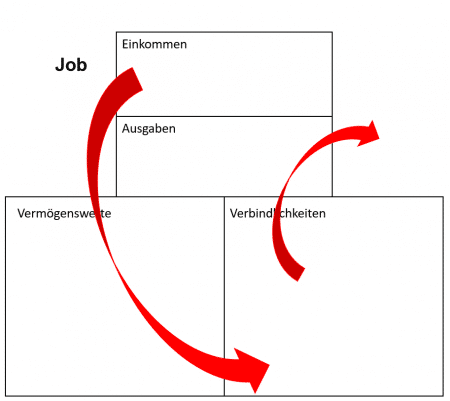

Stell dir das ganze wie eine Bilanz vor. Du hast Einkommen und Ausgaben, Vermögenswerte und Verbindlichkeiten.

Was dich in diesem Beitrag erwartet

Vermögenswerte

Vermögenswerte zu erkennen ist nicht immer einfach. Viele Menschen glauben, dass ihr Haus oder ihre Wohnung ihr grösster Vermögenswert ist. Gemäss der vorher gehenden Definition ist das aber absolut falsch. Meine schicke Wohnung kostet mich nur. Ich bezahle Hypothekarzinsen, Nebenkosten, Versicherungen, Erneuerungsfonds, mehr Steuern usw. Du siehst, es kostet nur Geld, bringt mir momentan aber nichts ein. Natürlich kann es sein, dass die Liegenschaft eine Wertsteigerung erfährt. Blabla. Kann sein, muss aber nicht und die fetten Steuern beim Verkauf mindern das Glücksgefühl sowieso.

Ganz anders sind eigene Renditeliegenschaften. Sprich Wohnungen die du vermietest. Die kommen auch nicht ohne laufende Kosten, deine Mieteinnahmen sollten diese aber mehr als nur decken. Sprich der Cashflow ist positiv und bringt Geld ein.

Weitere Vermögenswerte sind Aktien, die nicht nur ein Kursgewinn erzielen können, der nebenbei bemerkt sogar Steuerfrei ist, sondern auch Dividenden ausschütten. Dividenden sind quasi der Zins den du erhältst, weil du der Firma von welcher du Aktien hast, dein Geld ausleihst. Natürlich stark vereinfacht ausgedrückt, deswegen bist du ja hier bei FinanzFabio.

Auch andere Beteiligungen an Unternehmen sind Vermögenswerte. Zum Beispiel als Inhaber, Teilhaber, Investor oder Mitarbeiteraktien.

Lizenzen, Patente, Bücher, Podcasts usw. die du einmal erarbeitet hast und für immer verkaufen kannst sind auch Vermögenswerte, da sie immer wieder Geld in die Taschen spülen.

Es lohnt sich also, von deinem Einkommen immer wieder in Vermögenswerte zu investieren, da diese eines Tages mehr Ertrag einbringen, als dein nine to five Job.

Verbindlichkeiten

Wie bereits erwähnt, kosten dich Verbindlichkeiten nur. Sie fressen dich langsam aber stetig auf. Verbindlichkeiten können deine Fixkosten, dein Auto, dein Leasing, deine Wohnung, dein Boot, dein Pferd, dein Hobby sein. Sie generieren also einen negativen Cashflow.

Je nach dem, was es für Verbindlichkeiten sind, haben sie auch noch ganz andere Auswirkungen, ausser das du nicht viel sparen kannst. Verbindlichkeiten werden auch in der Tragbarkeitsberechnung der Banken berücksichtigt. Wenn du also von einem Eigenheim träumst, rate ich dir dringend ab, ein Leasing für ein Auto zu machen.

Wie du im unterem Bild siehst, fliesst das Einkommen direkt in die Spalte der Verbindlichkeiten und verschwindet. Das Geld ist für immer weg.

Lass die Vermögenswerte für die Verbindlichkeiten bezahlen

Folgendes Beispiel soll dir aufzeigen, wie Vermögenswerte und Verbindlichkeiten zusammenspielen können. Wichtig ist zu verstehen, dass du auch wirklich zuerst Vermögenswerte haben musst.

Mein Traumauto wäre ein Tesla X. Kostenpunkt CHF 140'000. Schon nur beim Gedanken, soviel Geld für ein Auto auszugeben, dreht Philipp völlig durch und sperrt mir meine Bankkonten. Und er hat ja auch recht damit. Ein Tesla X wäre nur eine reine Verbindlichkeit und durch den jährlichen Abschreiber welches jedes Auto mit sich bringt, ist der Verkaufswert eines Tages bei CHF 0. Dann haben sich CHF 140'000 in Luft aufgelöst.

Ein Leasing kommt auch nicht in Frage, kostet nämlich auch gegen die CHF 1'400 im Monat.

Ich kann es mir also nicht leisten. Oder?

Dank meiner finanziellen Intelligenz und Bildung weigere ich mich, einfach zu sagen, ich kann es mir nicht leisten. Investieren wir zusammen ein paar Minuten und denken darüber nach, wie ich mir mein Traumauto leisten kann.

Baam - Geistesblitz. Eigentlich muss ich ja nur die CHF 140'000 so investieren, dass jeden Monat CHF 1'400 fürs Leasing rausspringen.

CHF 140'000 ist eine Menge Geld. Das heisst es lässt sich auch sehr viel damit anstellen. Mit dem Geld habe ich eine Gewerberäumlichkeit anbezahlt. Diese wird als Büro an einen Finanzdienstleister vermietet. Mieteinnahmen pro Monat: CHF 1'800. Mit diesem Geld könnte ich jetzt die Leasingrate von CHF 1'4oo aufbringen und mit den restlichen CHF 400 die Kosten der Liegenschaft selbst decken.

Was habe ich jetzt genau gemacht? Statt zu sagen, ich kann es mir nicht leisten, habe ich mir überlegt, wie ich es mir leisten könnte. Die Idee schlussendlich ist einfach und simpel. Nimm mehr Geld ein als du ausgibst. Schaffe einen Vermögenswert, der deine Verbindlichkeiten deckt.

Bestell ich mir jetzt einen Tesla? Nein. Ich schiebe mir die Belohnung noch etwas auf.

-Fabio

Ps.

Willst du die genaue Geschichte zu meiner Renditeliegenschaft und dem direkten Zusammenhang mit der Gründung der FinanzFabio AG kennen, abonniere jetzt den Newsletter. Bald kommen drei exklusive Beiträge für meine Abonnenten in der ich aufzeige, wie man in der Praxis eine AG gründet.

Hat dir dieser Beitrag gefallen?

121 Kommentar

Kommentare sind geschlossen.

[…] mir ist klar, ich setze auf eine sehr einfache Strategie. Mehr Vermögenswerte als Verbindlichkeiten. ETFs, Aktien und Immobilien sollen meinen Traum wahr werden lassen. Das Sparkonto fehlt bewusst in […]