Vorsorge Kennzahlen 2021

Diese Woche hat das Bundesamt für Sozialversicherungen die neuen AHV Renten veröffentlicht. Diese haben eine direkte Auswirkung auf alle Vorsorge Kennzahlen 2021.

Das Wichtigste in Kürze

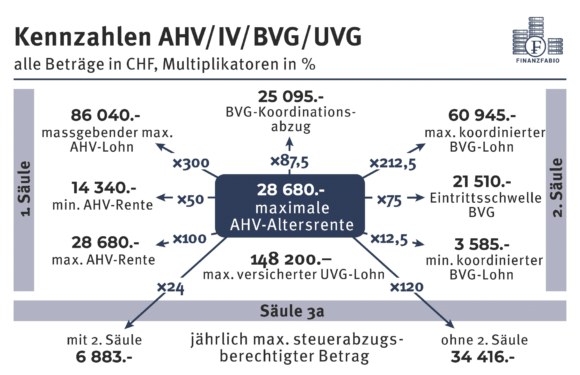

- Erhöhung der maximalen AHV-Rente auf CHF 28'680

- Du musst mindestens CHF 21'510 verdienen um in der Pensionskasse angeschlossen zu sein

- Neuer Maximalbetrag von CHF 6'883 in der Säule 3a

Was dich in diesem Beitrag erwartet

Die neue maximale AHV-Rente und ihre Auswirkung auf die Vorsorge Kennzahlen 2021

Das Bundesamt für Sozialversicherungen BSV hat diese Woche die neuen AHV- und IV-Renten 2021 veröffentlicht. Werden die AHV-Renten für 2021 angepasst, ändern sich alle anderen Vorsorge Kennzahlen 2021 automatisch. Die wichtigste Zahl für dich wird wohl der neue Maximalbetrag in der Säule 3a sein.

Die letzte Änderung war 2019, wie du in meinem Beitrag damals nachlesen kannst. Neu erhält man eine Rente von CHF 28'680. Dass sind lediglich CHF 240 im Jahr mehr, also CHF 20 im Monat. Auch wenn dies auf den ersten Blick nicht viel sein mag, summieren sich diese Anpassungen über die Jahre. Vor 40 Jahren war die AHV-Rente noch bei CHF 13'200, krass oder?

Als Ehepaar erhält ihr 2021 übrigens neu CHF 43'020. Ehepaare erhalten bis zu 150% der maximalen AHV-Rente. Die maximale Rente erhält jeder, der mindestens 44 Beitragsjahre geleistet hat und im Schnitt neu CHF 86'040 verdient hat. Wer also von 21 bis 65 einzahlt, hat garantiert keine Fehljahre.

Neue Vorsorge Kennzahlen 2021 im BVG

Da die drei Säulen aufeinander abgestimmt sind, hat die Erhöhung der AHV-Rente auch Auswirkungen auf die zweite Säule BVG. In der beruflichen Vorsorge gilt neu die Eintrittsschwelle von CHF 21'510. Soviel musst du mindestens verdienen, um in der Pensionskasse deiner Firma angeschlossen zu sein. Ab diesem Verdienst sparst du auch für deine Altersvorsorge in der Pensionskasse. Wenn du besser als nur gemäss BVG versichert bist, kann die Schwelle auch tiefer sein.

Der BVG-Koordinationsabzug wurde auf CHF 25'095 erhöht. Das bedeutet, man versichert nicht deinen ganzen Lohn, sondern man schaut, wieviel du bereits in der AHV versichert hast. Dieser Teil wird abgezogen, um eine Doppelversicherung zu vermeiden. In der heutigen Zeit ein absoluter Blödsinn.

Der neue maximale koordinierte BVG-Lohn beläuft sich nun auf CHF 60'945. Heisst, gemäss beruflichen Vorsorgegesetz ist dein Lohn maximal bis zu diesem Beitrag versichert. Der min. koordinierter BVG-Lohn ab 2021 ist CHF 3'585.

Sparbeiträge gemäss BVG

Die neuen Vorsorge Kennzahlen 2021 haben keinen Einfluss auf die Sparbeiträge in der zweiten Säule. Trotzdem ist es wieder einmal Zeit, diese anzuschauen.

Zur Erinnerung: Das BVG regelt nur die minimalen Leistungen. Dein Arbeitgeber darf dich immer freiwillig besser versichern. Die meisten tun das auch in irgend einer Form. Sei es mehr Abzüge, ein tieferer Koordinationsabzug oder in dem sie selbst mehr als 5o Prozent einzahlen.

Tabelle Sparbeiträge nach Alter

| Alter | Sparbeiträge |

|---|---|

| 25 -34 | 7% |

| 35 - 44 | 10% |

| 45 - 55 | 15% |

| 55 - 65 | 18% |

| Total | 500% |

Wie du siehst nehmen die Sparbeiträge im Alter zu. Das ist sicherlich auch ein Grund, warum es unsere älteren Mitmenschen schwieriger haben, eine neue Stelle zu finden. Sie kosten einfach mehr. Für mich ein weiterer Grund, warum wir die Sparbeiträge durchgehend anheben sollten.

Vorsorge Kennzahlen 2021 in der gebundenen Vorsorge Säule 3a

Spannend für dich ist zurzeit wohl nur der neue maximal Beitrag der Säule 3a. Bist du einer Pensionskasse angeschlossen, darfst du ab 2021 maximal CHF 6'883 einzahlen.

Bist du selbstständig oder als Angestellter keiner Pensionskasse angeschlossen, darfst du 20% deines AHV-Einkommens einzahlen. Maximal CHF 34'416.

Auch hier scheint eine Erhöhung von CHF 57 im Jahr nicht viel zu sein. Über die Jahre sind es über CHF 1'000 geworden, die du mehr einzahlen kannst.

Was CHF 57 im Jahr ausmachen können

Gerne rechne ich die heute wieder einmal etwas vor und brauche dazu meinen geliebten Finanztaschenrechner, um die Zinseszinsen zu verdeutlichen.

Ausgangslage: Du bist 20 Jahre alt und bezahlst bis du 65 bist den maximalen Beitrag in die Säule 3a. Bei einem Zins von 7%, was du mit VIAC und Frankly erreichen kannst, gibt das folgende Endsummen:

2019: CHF 6'826 x 40 Jahre a 7% Zinsen = 1'362'709

2021: CHF 6'883 x 40 Jahre a 7% Zinsen = 1'374'088

Die CHF 57 läppern sich doch zu CHF 11'379 an. Das sind fast die Beiträge für weitere zwei Jahre.

Vorsorge Kennzahlen 2021 Kärtchen

Um das Ganze ein wenig übersichtlicher zu gestalten, kannst du hier das Vorsorge Kennzahlen 2021 Kärtchen runterladen. Bitte, gern geschehen.

Hoffe du konntest heute wieder einen Einblick in unser drei Säulen System gewinnen und wie es sich stetig anpasst.

Bis bald,

FinanzFabio

Finanzplaner Fabio Marchesin aka. FinanzFabio will mit finanzieller Bildung auf seinem Blog die Schweiz vor der Altersarmut retten, da er nicht mehr an die AHV glaubt.

Ps. Klick doch bitte hier unten das Herzchen an, damit Google mich sexy findet und somit mehr Menschen den Weg auf meinen Blog finden. Happy Sunday!

Hat dir dieser Beitrag gefallen?

1128 Kommentare

Kommentare sind geschlossen.

Wie kaufe ich mich effizient in die zweite Säule ein?

Guten Tag Hans

Ohne Kontext ist das eine schwierige Frage. Mein Rat an dich, lass dich gut beraten. Hier gibt es ein paar Stolpersteine.

Bei Bedarf darfst du dich auch gerne bei mir melden.

Bis bald,

FF

Vielen Dank für die Grafiken, Fabio!

Dann wird ab Januar bei mir der BVG-Abzug wieder höher und das muss ich dann ins neue Budget einplanen, eine Lohnerhöhung gibt es nämlich keine. 3a wird voll einbezahlt.

[…] erinnerst dich sicher, dass ich nicht müde werde zu erwähnen, dass das BVG nur die Minimalleistungen der Pensionskasse vorgibt. Dies bedeutet aber nicht, dass es nicht möglich ist, besser gestellt zu werden. Leider […]

Hai Fabio

Ich bin auf de sehe nach einem Steuerberater.

Ausfüllen sie ach Steuererabkärung wen ja

bitte um Adresse und Tel.

Danke

Guten Tag Grujic

Steuererklärungen mache ich sehr selten. Muss sagen für normale Steuererklärungen ist mein Stundensatz wohl etwas zu hoch, denke nicht, dass sich das für dich lohnt.

Bis bald,

FinanzFabio

Hoi Fabio,

Was hältst du vom Säule 3A Angebot der PostFinance? Die Fonds mit 45% und 75% kosten fast 1%. Würde sich da einen Wechsel auf z.B. VIAC empfehlen?

Ähnliche Frage zu PostFinance E-Trading: Ist dies zu empfehlen um in ein paar einfache ETF’s zu investieren? Oder lohnt es sich bei Swissquote ein Konto zu eröffnen?

Ich habe halt gerne alles an einem Ort und habe bei PostFinance halt schon alle meine Konti. Trotzdem würde ich wechseln wenn es sich finanziell lohnt.

LG Manuel

Hallo Manuel

Postfinance ist leider viel zu teuer. Egal ob Säule 3a Depot, Anlagefonds oder Bankkonti.

Mit Zak und frankly machst du da sicher den besseren Deal. Auch Swissquote ist günstiger als Postfinance. V